2020年福建农信社笔试备考-中间业务种类

- 欧洲杯直播

- 2024-12-11 17:31:51

- 34

【导读】华图福建农信社考试网同步福建农信社招聘考试发布:2020年福建农信社笔试备考-中间业务种类,详细信息请阅读下文!如有疑问请加【福建农信社考试招考汇总】 ,更多资讯请关注福建华图金融微信公众号(fjhtjr666),福建农信社培训咨询电话:0591-87896332;88780197, 微信咨询请扫描下方二维码:

(一)支付结算业务

1.支付结算业务概念

支付结算业务是指银行为单位客户和个人客户采用票据、汇款、托收、信用证、信用卡等结算方式进行货币支付及资金清算提供的服务。

支付结算业务是银行的中间业务,主要收入来源是手续费收入。传统的结算方式是指“三票一汇”,即汇票、本票、支票和汇款。

2.支付结算工具

结算方式分类

结算方式定义分类

汇票出票人签发、委托付款人在见票时或在指定日期无条件支付确定的金额给收款人或持票人的票据。银行汇票:由出票银行签发。

商业汇票:出票人一般是企业。又分为商业承兑汇票(由银行以外的付款人承兑)、银行承兑汇票(由银行承兑)。

本票由银行签发、承诺自己在见票时无条件支付确定金额给收款人或持票人的票据。提示付款期限为两个月。

支票出票人签发、委托出票人支票账户所在银行在见票时无条件支付确定的金额给收款人或持票人的票据。现金支票:支票上印有“现金”字样,用来支取现金。

转账支票:支票上印有“转账”字样,只能用于转账,不能支取现金。

普通支票:支票上未注明“现金”或“转账”字样的为普通支票。普通支票可以支取现金,也可以转账。在普通支票左上角划两条平行线的为划线支票。划线支票只能转账,不能取现。

汇款银行接受客户委托,通过银行间的资金划拨、清算、通汇网络,将款项汇往收款方的一种结算方式。电汇:采用加押电传或SWIFT形式指示汇入行付款给指定收款人。交款迅速、安全可靠、费用高。

票汇:汇出行开立以其国外分行或代理行为付款行的汇票,交由汇款人自行寄送或亲自携带出国,凭票取款。

信汇:汇出行将信汇委托书通过邮局或快递传递给汇入行,授权汇入行付款给收款人。(目前基本不再使用)

信用证由银行根据申请人的要求,向受益人(即收款人)开立的载有一定金额,在一定期限内凭规定的单据在指定地点付款的书面保证文件。是一种有条件的银行支付承诺,是一项独立于贸易合同之外的另一种契约。信用证业务处理的是单据而不是货物。

托收委托人(收款人)向其账户所在银行(托收行)提交凭以收取款项的金融票据或商业单据,要求托收行通过其联行或代理行向付款人收取款项。托收属于商业信用,托收行与代收银行对托收的款项能否收到不承担责任。光票托收:仅附金融单据,用于非贸易结算或贸易从属费用的收款。

跟单托收:附有金融单据和发票等商业单据。用于进出口贸易款项的收付,没有银行信用介入。

出口托收:我国只限于滞销商品和新、小商品及要进入竞争激烈市场的商品。

进口代收:购买旧船的贸易通常使用跟单进口代收。

(二)代理业务

代理业务分类

分类概念细分

代收代付业务商业银行利用自身的结算便利,接受客户委托代为办理指定款项收付事宜。委托收款:代理公用事业收费、代理行政事业性和财政性收费、代扣住房按揭消费贷款等。

托收承付:代发工资

代理银行业务代理政策性银行业务:商业银行受政策性银行委托,对其自主发放的贷款代理结算,并对其账户资金进行监管。目前主要代理中国进出口银行和国家开发银行业务。主要提供代理资金结算业务和代理专项资金管理业务。

代理中央银行业务:根据政策、法规应由中央银行承担,但由于机构设置、专业优势等方面的原因,由中央银行指定或委托商业银行承担的业务。包括代理财政性存款、代理国库、代理金银等业务。

代理商业银行业务:商业银行之间相互代理的业务。包括代理结算业务(最主要业务,包括代理银行汇票业务和汇兑<最具典型>、委托收款、托收承付业务等)、代理外币清算业务、代理外币现钞业务等。

代理证券业务指商业银行利用其电子汇兑秕、营业机构及人力资源为证券公司总部及下属营业部代理证券的清算、汇划等结算业务。

代理保险业务指代理机构接受保险公司的委托,代其办理保险业务的经营活动。代理人寿保险业务

代理财产保险业务

代理收取保费及支付保险金业务

代理保险公司资金结算业务

其他代理业务委托贷款业务

代销开放式基金

代理国债买卖

(三)托管业务

托管业务分类

分类概念

资产托管业务是指具备托管资格的商业银行作为托管人,依据有关法律法规,与委托人签订委托资产托管合同,履行托管人相关职责的业务。

代保管业务银行利用自身安全设施齐全等有利条件设置保险箱库,为客户代理保管各种贵重物品和单证并收取手续费的业务。近年来,出租保管箱业务发展迅速,成为代保管业务的主要产品。

(四)咨询顾问业务

咨询顾问业务是银行利用在信息、知识、人才、产品、渠道等方面的综合优势,为客户提供包括财务投融资在内的各项咨询与服务。

咨询顾问服务

咨询服务信息咨询、资信证明、资信调查

财务顾问服务财务融资顾问、财务制度顾问、财务重组顾问、投资理财顾问、收购兼并顾问

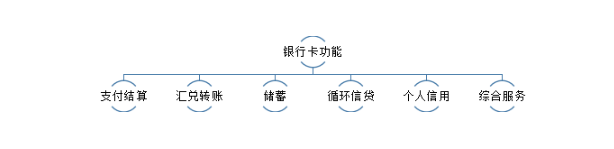

(五)银行卡业务

1.含义

银行卡是由商业银行(或者发卡机构)发行的具有支付结算、汇兑转账、储蓄、循环信贷等全部或部分功能的支付工具或信用凭证。

2.功能

3.分类

银行卡分类

清偿方式信用卡、借记卡

结算币种人民币卡、外币卡(境内外币卡、境外银行卡)、双(多)币卡

信息载体磁条卡、芯片卡(智能卡,IC卡)

资信等级白金卡、金卡、普通卡等不同等级

流通范围国际卡、地区卡

持卡人地位和责任主卡、附属卡

合作单位性质联名卡、认同卡

4.信用卡

(1)含义:信用卡是指由商业银行或非银行发卡机构向其客户提供具有消费信用、转账结算、存取现金等功能的信用支付工具(在我国目前尚不允许非银行发卡机构发行信用卡)。

(2)功能:购物消费功能;转账结算功能;储蓄功能;小额信贷功能;信用卡取现功能;汇兑结算功能;分期付款功能。

(3)分类:按是否向发卡银行交存备用金,信用卡分为贷记卡和准贷记卡两类。

贷记卡是指发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先使用、后还款的信用卡。

准贷记卡是指持卡人须先按发卡银行的要求交存一定金额的备用金,当备用账户余额不足支付时,可在发卡银行规定的信用额度内透支的信用卡。

(4)特点:

①循环信用额度。

②具有无抵押无担保贷款性质。

③一般有最低还款额要求。

④通常是短期、小额、无指定用途的信用。

⑤信用卡除具有信用借款外,还有存取现金、转账、支付结算、代收代付、通存通兑、额度提现、网上购物等功能。

5.借记卡:

(1)含义:借记卡是指银行发行的一种要求先存款后使用的银行卡。借记卡与储户的活期储蓄存款账户相联结,卡内消费、转账、ATM取款等都直接从存款账户扣划,不具备透支功能。

(2)功能:存取现金;转账汇款;刷卡消费;代收代付;资产管理;其他服务。

(3)分类:借记卡按功能的不同分为转账卡(含储蓄卡)、专用卡、储值卡。

(六)理财业务

1.理财业务的含义

商业银行理财业务指商业银行通过分析客户自身财务状况、了解和发掘客户需求,为客户制定财务管理目标和计划,并帮助选择金融产品实现客户理财目标的系列服务。

2.理财业务与传统信贷业务的差异

(1)资金来源及银行义务不同。

(2)交易结构不同。

(3)风险因素不同。

(七)电子银行业务

电子银行业务是指商业银行等银行业金融机构利用面向社会公众开放的通讯通道或开放型公众网络,以及银行为特定自助服务设施或客户专用网络,向客户提供的离柜式银行服务。电子银行渠道包括:网上银行、电话银行、手机银行和自助终端。

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...