FOF策略成银行理财“香饽饽” 警惕业绩基准与跟踪指数不符丨机警理财日报(5月14日)(forcode:2010-2012年投资总结)

- 体育赛事

- 2024-12-11 07:53:06

- 37

《机警理财日报》是21世纪经济报道发起的投资理财专栏,旨在为投资者守好“钱袋子”。

本期《机警理财日报》,将重点聚焦权益类产品分析。

南财理财通【理财风云榜】理财子公司权益类产品榜单

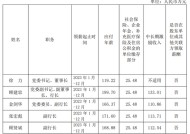

1、理财子公司权益类公募产品的业绩表现

在本次榜单中,有6家理财子公司上榜,分别为光大理财、工银理财、信银理财、华夏理财、宁银理财、招银理财。

其中,光大理财的“阳光红卫生安全主题精选”、“阳光红ESG行业精选”、“阳光红300红利增强”,工银理财的“量化理财-恒盛配置”,招银理财的“沪港深精选周开1号”和“消费精选周开一号”,均为直投类权益产品;信银理财的“睿赢精选权益周开”、华夏理财的“权益打新一年定开1号”、宁银理财的“全明星FOF策略开放式产品1号”,均采用FOF模式引入外部优秀的基金管理人,弥补自身在股票投研领域的不足。根据BCG调研,目前超八成的理财子公司在权益类产品上仍以委外合作为主,理财子公司的股票投研体系还处在初级建设阶段。

在理财子公司发行的权益类公募产品中,近1月净值增长率最高的是光大理财的“阳光红卫生安全主题精选”,为2.49%。该产品是光大理财首款直投股票的权益类产品,募集方式为公募,运作模式为开放式净值型,内部风险评级为四星级,在每个交易日进行开放,业绩比较基准为“中证800指数收益率×80%+中证全债指数收益率×15%+银行活期存款利率×5%”。其优先投资于与卫生安全主题相关的行业,通过自上而下的方式确定投资组合在股票、债券上的投资比例。虽然该产品近1月的净值增长率位列榜首,但其近1月年化波动率也同样排名最高,达37.11%,管理人对收益与风险的平衡能力有待增强。

本次榜单中,近1月净值增长率排名第2的为工银理财“量化理财-恒盛配置”。该产品成立于2012年2月,每月定开1次,是工商银行发行的老产品,目前已划转至工银理财,完成净值化转型。该产品依托于工商银行自主研发的多因子模型进行选股,将95%的资金配置于模型,每月对个股进行调仓并保留约5%的活期存款。

“阳光红300红利增强”是一款指数增强产品,一方面其采用指数化管理,对沪深300指数进行跟踪;另一方面,其通过红利因子模型进行选股,对指数收益进行增强。

该产品存在的问题是其业绩比较基准与投资策略不符。作为一款指数增强产品,业绩比较基准应为其跟踪的指数,即沪深300指数,而其基准挂钩的却是上证红利指数和中证国债指数,与沪深300并无挂钩,产品名称容易引起投资者误解。

截至最新净值估值日5月11日,该产品自成立以来的净值增长率为-0.46%,同期沪深300指数的收益为6.59%,该产品收益跑输沪深300指数,且跟踪偏离度较大。

宁银理财“宁耀权益类全明星FOF策略开放式产品1号”成立于4月23日,内部风险评级为R4(中高风险),每周定开一次,业绩比较基准为“沪深300指数收益率*80%+中证全债指数收益率*20%+4%”。

该产品将80%-100%的资金投资于权益类资产,通过FOF 模式引入市场上优秀的基金公司与基金经理。

(forcode:2010-2012年投资总结)")

从产品收费来看,当申购确认金额为0元-50万元(不含)时,管理人收取1.2%申购费;申购金额为50万元(含)-100万元(不含)时,管理人收取1.0%申购费;申购金额为100万元(含)以上时,管理人收取1000元申购费。赎回费方面,当投资者实际持有期限小于360个自然日时,管理人收取0.5%赎回费;当持有期限在360个自然日(含)以上时,管理人不收取赎回费。产品整体收费处于市场较高水平。

截至2021年5月11日,该产品最新份额净值为0.9873,近一个月净值增长率为-1.28%。产品短期净值表现不能完全代表管理人的投资管理能力,投资者还需拉长期限进行观察。

股票型基金和银行权益类理财产品有诸多相似之处,课题组整理近1月净值增长率排名前10的主动管理型股票基金榜单,供投资者参考。截至5月13日,主动管理型股票基金近1个月净值增长率TOP10均超过10%。

2、理财子公司权益类产品近1个月平均净值增长率的涨跌幅

由于银行理财净值数据公布尚不够规范,课题组以周为统计单位,进行行业总体收益走势的数据分析。

以4月6日-4月13日该周为基期,理财子公司权益类产品近1个月平均净值增长率呈现冲高回落走势,其在4月27日-5月4日该周见顶,较基期上涨0.75%,此后呈单边下跌走势。

权益类产品的净值走势主要受股票市场影响,而股票市场近期表现和货币政策有较大关系。

根据央行最新公布的2021年4月金融数据,社会融资规模为1.85万亿元,预期2.25万亿元,前值为3.34万亿元,社融规模低于预期。同时,4月社融同比增速为11.7%,较3月社融同比增速12.3%下滑0.6个百分点。自去年11月起,社融增速便出现拐点,目前仍处于下滑趋势中。社融规模的收缩在一定程度上影响了股票估值预期,对股票估值形成打压。

此外,根据5月12日最新公布数据,美国4月未季调CPI同比上升4.2%,创2008年9月来新高,美联储加息预期升温,这也将在一定程度上影响A股走势。投资者需警惕权益类产品的净值下跌风险。

与沪深300指数相比,理财子公司权益类产品近1个月平均净值增长率跑输沪深300指数。

1、多家上市银行拟派发现金分红反馈投资者

5月13日,江阴银行开始派发现金分红,由此拉开A股上市银行2020年度现金分红的帷幕。 在分红方式上,上市银行愈发重视现金分红。在38家A股上市银行中,除郑州银行外,其余37家均采取以真金白银的分红方式回馈股东。上市银行坚持以现金分红的方式进行年度利润分配,有助于提升投资者的认可度和参与度,进而提升上市银行市值。上市银行进行持续稳定的现金分红,为投资者带来可观的投资回报,有利于投资者树立价值投资理念。

2、数字货币将在杭州亚运会落地

由于数字人民币优势显著,既无需网络即可交易,又不需要“服务费”,多地对数字人民币大力推广。此外,数字人民币不计付利息,具有非盈利性,追求的是社会效益和社会福利最大化,商业银行不向个人客户收取数字人民币的兑出、兑回服务费。近日,人民银行杭州中心支行相关负责人表示将力争使数字人民币在杭州亚运会等应用场景落地。

【机警点评】

数字人民币是由央行发行的法定数字货币,它由指定运营机构参与运营并向公众兑换,与纸钞和硬币等价。数字人民币的功能和属性与纸钞完全一样,只不过它的形态是电子化的。目前数字人民币主要由央行进行集中式的发行管理,维持整体的稳定性,在流通上以“中农工建邮交”等实力雄厚的商业银行充当指定运营机构,流通时指定运营机构需首先缴纳100%准备金获得数字人民币发行额度,然后再向用户和其他机构进行投放。

3、建行主承销国内首批可持续发展挂钩债券

建设银行于近日承销发行国内首批可持续发展挂钩债券,通过结构设计,将债券条款与发行人可持续发展目标相挂钩,引导发行人主动落实“碳减排”“碳中和”,助力可持续发展目标实现。建行可持续发展挂钩债券创新试点项目涉及长江电力、国电电力、华电福新能源等企业,如相关企业承诺的可持续发展目标未达成,则三笔债券第三个计息年度票面利率将较初始票面利率升20至50个基点不等。

登录南财理财通,可查看更多产品底层资产数据。

1、人民财产保险股份杭州市分公司因虚假报告等问题被银保监会罚款

5月13日,据银保监会网站消息,中国人民财产保险股份有限公司杭州市分公司由于“编制或者提供虚假的报告、报表、文件、资料”等原因被罚款35万元;管理人俞伟民受到警告,并罚款7万元。

2、工商银行长治分行因未经任职资格审查任命高管被银保监会罚款

5月13日,据银保监会网站消息,工商银行长治分行由于“未经任职资格审查任命高管”被责令改正,罚款20万元,并对直接负责的高级管理人员和其他直接责任人员给予纪律处分。

1、人民银行发布的4月金融数据和社会融资统计数据

5月12日,人民银行发布的4月金融数据和社会融资统计数据显示,当月广义货币(M2)、社融规模增速、新增贷款增速等回落幅度超出市场预期。不少分析认为,上述指标同比增速的下滑,很大程度上是因去年同期的高基数效应所致,如果用两年平均值衡量,M2和社融规模增速继续保持在合理水平,同名义经济增速基本匹配;同时,信贷结构进一步优化,反映出金融对实体经济薄弱环节的支持力度并未减弱。

Q:投资者如何理解和应对银行理财产品净值波动?

A:银行理财出现净值波动主要有两个原因:一是资产本身市场价格波动;二是银行理财产品采取市值法进行估值。

银行理财的净值化对投资者提出了新要求:一方面,投资者应理性看待银行理财产品净值波动这一现象,这是银行资管业务回归本源的必由之路;另一方面,投资者需提升产品辨识度,学会通过阅读产品说明书去识别产品的底层资产、估值方法和投资逻辑,并根据自身的风险承受能力选择适合自己的银行理财产品。

(综自21世纪经济报道、上海证券报、银保监会官网、人民银行官网、财联社、AI财经社、上海证券报、东方财富网等,南财理财课题组综合整理报道)

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

点击申请南财理财通试用账号,查看最全银行理财数据。

实习研究员:胡天韵、毛庭遨

播音员:卢森

栏目主编:汤懿兰

上一篇:校车交通安全管理会议讲话稿优秀

下一篇:汽车之家和懂车帝(二手汽车包围)

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...