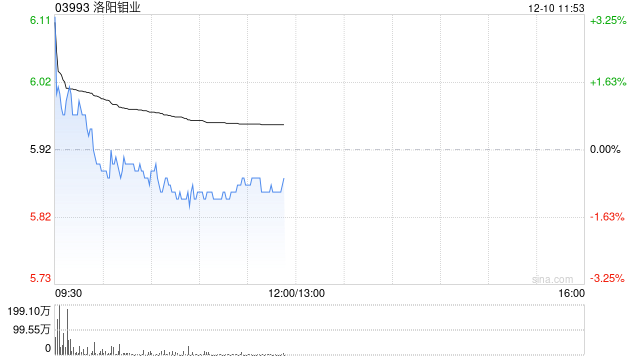

大摩:予洛阳钼业“增持”评级 目标价降至8.3港元

- 欧洲杯直播

- 2024-12-10 12:14:04

- 37

摩根士丹利发布研究报告称,予洛阳钼业(03993)“增持”评级,将2024至2026年的每股盈利预测分别下调5%、5%和2%,各至0.52元、0.59元和0.62元人民币,目标价由8.7港元降至8.3港元。该行指,洛阳钼业首三季数据显示,产量好过预期,提高全年铜销量预测,并提高2024至2026年钴销量预测。同时将实际税率假设从38%上调至约43%。

上一篇:雷雨天气要注意的安全知识

下一篇:财务风险的识别与分析

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...