科技税收优惠研发投入篇丨支持科技创新和制造业发展等税收优惠政策概览③

- 欧洲杯直播

- 2024-12-26 13:11:14

- 9

前言

减税降费是党中央、国务院统筹国内国际两个大局、因时应势强化跨周期和逆周期调节的重要举措,着力稳经营主体和保就业,加大宏观政策实施力度,对减轻企业负担、激发经营主体活力、促进经济增长具有重要作用。2024年,《政府工作报告》提出,落实好结构性减税降费政策,重点支持科技创新和制造业发展。为贯彻落实好党中央、国务院关于减税降费的决策部署和省委、省政府工作要求,根据财政部、国家税务总局下发的《我国支持科技创新主要税费优惠政策指引》、《我国支持制造业发展主要税费优惠政策指引》和“两新”税收优惠、区域性、普惠性税收优惠等政策指引,结合我省实际,云南省财政厅、国家税务总局云南省税务局梳理形成了《支持科技创新和制造业发展等税收优惠政策概览》(以下简称《概览》),涵盖60项政策。

为方便经营主体、社会公众更好地掌握了解政策,《概览》对相关税收优惠政策逐一列明享受主体、优惠内容、政策依据等内容。需要说明的是,本《概览》所列内容不是税收执法或申请享受政策的依据,政策执行请以正式文件为准,相关政策如有更新,请以最新规定为准。

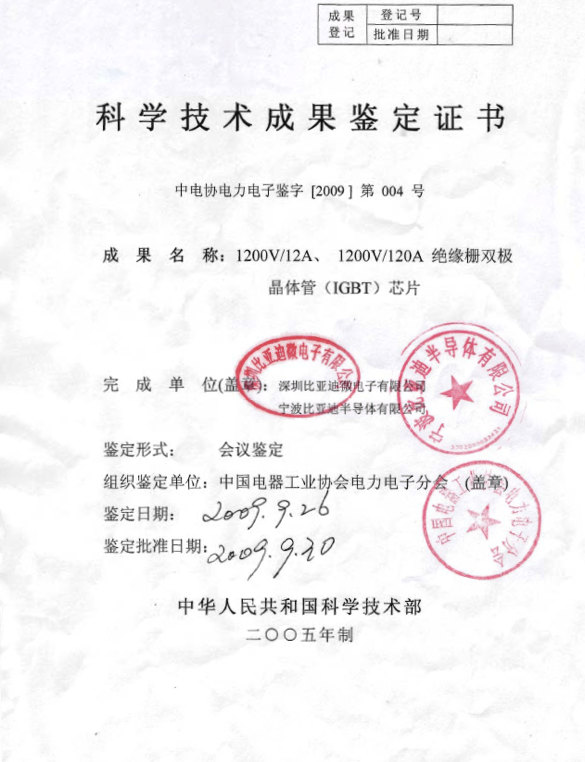

研发机构采购设备增值税政策

【享受主体】

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...